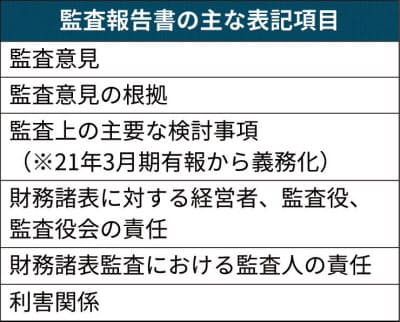

▼監査報告書 企業の作った財務諸表について、会計監査人の意見を記したもの。経営成績や財政状態などが会計基準に照らして適正かどうかを判断する。対象は有価証券報告書や株主総会招集通知の計算書類など。これらの外部に公開する書類が信用できるかについて、第三者が「お墨付き」を与えることで、投資家などステークホルダー(利害関係者)が安心して投資や取引ができるようになる。

監査意見には、情報が全て正しいと認める「無限定適正意見」や、一部を除いておおむね正しいとする「限定付き適正意見」、正しさを保証できない「不適正」、証拠が足りず判断ができない「意見不表明」がある。監査人は「無限定適正意見」以外の場合、その理由を分かりやすく説明することが求められている。

2021年3月期有価証券報告書から新たに義務化される「監査上の主要な検討事項(KAM)」では、監査人が監査した時に特に大きな注意を払った項目を記す。項目だけでなく、取りあげた理由や、どのように監査したのかも必要となる。監査の信頼性を高めることや監査品質の評価に役立てることなどが期待されている。

"報告書" - Google ニュース

August 05, 2020

https://ift.tt/30r6qP2

監査報告書とは 企業の財務諸表、適正か監査人が判断 - 日本経済新聞

"報告書" - Google ニュース

https://ift.tt/2RI6i8m

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment